Detrazioni Fiscali

Vuoi ristrutturare il tuo immobile e migliorarne l’efficienza energetica?

Come funzionano le detrazioni fiscali? Che fine ha fatto il Superbonus?

Il nostro Studio da anni si impegna ad affiancare i clienti interessati all’accesso alle detrazioni fiscali per le opere di ristrutturazione ed efficientamento energetico dei loro immobili.

Per quanto riguarda le altre detrazioni consultate le pagine qui sotto per una panoramica generale delle modalità di detrazione tuttora attive.

Ristrutturazione Edilizia - DETR. al 50% o al 36%

Le detrazioni per interventi di ristrutturazione sono riservati agli edifici con destinazione residenziale.

Per le spese effettuate fino al 31 Dicembre 2024 la detrazione spettante è del 50%.

Dal 2025 questa percentuale sarà concessa solo ai proprietari di prima casa, per le seconde case la percentuale scenderà al 36%.

Per il 2026 e 2027 la percentuale scenderà al 36% per le prime case e al 30% per le seconde case.

Il limite massimo di spesa sul quale calcolare la detrazione è di 96.000 euro per ogni unità immobiliare residenziale (la detrazione sarà ripartita in 10 quote annuali di pari importo).

Per le opere su spazi comuni condominiali il massimale di spesa di 96.000 euro viene moltiplicato per il numero delle unità. Non è ancora chiaro in che modo verrà calcolata la percentuale di detrazione

Per le unità indipendenti si possono detrarre le opere di:

- Manutenzione straordinaria;

- Opere di restauro e risanamento conservativo;

- Ristrutturazione edilizia (fino alle finiture interne come bagni, rivestimenti, pavimenti…);

- Interventi finalizzati a prevenire il rischio del compimento di atti illeciti (grate, impianti di sorveglianza, installazione sensore antieffrazione sui serramenti);

- Opere di ristrutturazione, realizzazione o acquisto dal costruttore di nuovi box pertinenziali;

Per le parti comuni in edifici condominiali si possono detrarre le opere di:

- Manutenzione ordinaria

- Manutenzione straordinaria

- Restauro e risanamento conservativo

- Ristrutturazione edilizia

Riqualificazione Energetica (Eco Bonus) - Detr. al 50% o al 36%

Le agevolazioni fiscali per interventi di efficientamento energetico sono riservate agli edifici con destinazione residenziale e anche a quelli non residenziali.

Le detrazioni sono ripartite in 10 quote annuali di pari importo e si differenziano per percentuale e massimale di spesa in base alla tipologia di opere:

- Riqualificazione energetica globale. Massimale di detrazione: 100.000 euro.

Fino al 31 Dicembre 2024 spetta una detrazione del 65%, dal 2025 scenderà al 50% per le prime case e al 36% per le seconde case. - Interventi sull’involucro di edifici esistenti, riguardanti strutture opache orizzontali e verticali (cappotto, isolamento pareti, solai contro terra, coperture). Massimale di detrazione: 60.000 euro. Fino al 31 Dicembre 2024 spetta una detrazione del 65%, dal 2025 scenderà al 50% per le prime case e al 36% per le seconde case.

- Installazione di pannelli solari termici per la produzione di acqua calda. Massimale di detrazione: 60.000 euro. Fino al 31 Dicembre 2024 spetta una detrazione del 65%, dal 2025 scenderà al 50% per le prime case e al 36% per le seconde case.

- Sostituzione di impianti di climatizzazione, integrale o parziale, con impianti dotati di caldaie a condensazione (in classe A), condizionatori, impianti geotermici. Massimale di detrazione: 30.000 euro. Fino al 31 Dicembre 2024 spetta una detrazione del 65%, dal 2025 scenderà al 50% per le prime case e al 36% per le seconde case.

- Sostituzione di finestre comprensive di infissi e schermature solari. Massimale detrazione: 60.000 euro. Se questo intervento viene realizzato contestualmente ad una riqualificazione energetica globale o ad un intervento più esteso sull’involucro dell’edificio il massimale di detrazione resterà quello riservato all’intervento complessivo (rispettivamente 100.000 o 60.000 euro). Dal 2025 per le seconde case la detrazione scenderà dal 50% al 36%.

- Prestazioni professionali necessarie alla realizzazione degli interventi nonché della documentazione tecnica necessaria.

- generatori di calore a biomassa. Massimale di detrazione 30.000 euro. Fino al 31 Dicembre 2024 spetta una detrazione del 50%, dal 2025 la percentuale passa al 36% per le seconde case.

Queste detrazioni sono dedicate alla sostituzione vecchi impianti con nuovi sistemi di climatizzazione invernale dotati di generatori di calore a biomasse combustibili.

Sono comprese le spese per la dismissione del vecchio impianto e le spese professionali del progettista. - micro-cogeneratori. Massimale di detrazione 100.000 euro. Fino al 31 Dicembre 2024 spetta una detrazione del 65%, dal 2025 scenderà al 50% per le prime case e al 36% per le seconde case.

È possibile detrarre le spese per l’installazione di impianti di micro-cogenerazione di potenza non superiore a 50Kw a patto che vadano a sostituire vecchi impianti esistenti.

Per beneficiare della detrazione è necessario che gli interventi effettuati portino a un risparmio di energia primaria pari almeno al 20%.

SuperEcobonus Condomini

Non sono più ammessi nuovi interventi agevolabili con Superbonus.

Possono ancora accedere alla detrazione solo le spese per gli interventi che abbiano presentato una CILAS (comunicazione di inizio lavori asseverata per Superbonus) entro il 15 Ottobre 2024 o che entro quella data abbiano già presentato un titolo edilizio per demolizione e ricostruzione.

Fanno eccezione le ONLUS, le organizzazioni di volontariato (ODV) e le associazioni di promozione sociale (APS), le quali hanno ancora possibilità di accesso al 110% fino al 31 dicembre 2025

Stanti le condizioni di cui sopra possono fruire del Super-EcoBonus i soli interventi finalizzati all’efficientamento energetico effettuati:

- dai condomìni;

- da persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, proprietari o in comproprietà di edifici composti da due a quattro unità immobiliari distintamente accatastate (cd. mini-condomini);

- dalle ONLUS, dalle organizzazioni di volontariato, dalle associazioni di promozione sociale.

Spese ammesse

Il Super-EcoBonus spetta per gli interventi finalizzati alla riqualificazione energetica considerati “trainanti” e per ulteriori interventi realizzati congiuntamente ai primi (“trainati”).

Per fruire del SuperEcoBonus l’intervento “trainante” (anche unitamente a taluno degli interventi “trainati”) deve assicurare il miglioramento di almeno due classi energetiche dell’edificio, ovvero, se non possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica (APE) ante e post intervento rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.

La detrazione Super-Ecobonus spetta nella misura del:

- 70% per le spese sostenute entro il 31 dicembre 2024;

- 65% per le spese sostenute entro il 31 dicembre 2025 ma già avviate al 15 ottobre 2024.

ADEGUAMENTO ANTISISMICO (Sisma Bonus)

Con il sisma bonus è possibile detrarre le spese in percentuale variabile in funzione della classe di rischio sismico raggiunta in seguito ai lavori.

La spesa massima detraibile resta 96.000 euro comprese spese professionali per diagnosi e certificazione. Importo moltiplicato per il numero delle unità immobiliari di ciascun edificio.

Questo massimale è condiviso con le spese del Bonus Casa per ristrutturazione.

Le detrazioni sono ripartite in 5 anni e sono destinate per le spese di lavori realizzati su prima e seconda casa che si trovino nelle zone con rischio 1, 2, 3 oltre che per immobili destinati ad attività produttive.

Possono fruire del Superbonus gli interventi finalizzati alla riduzione del rischio sismico effettuati:

- dai condomini;

- da persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, con riguardo ad edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche (cd. mini-condomini);

- dalle ONLUS, dalle organizzazioni di volontariato, dalle associazioni di promozione sociale.

La detrazione spetta nella misura del:

- dal 70 all’85% a seconda dell’intervento e della zona sismica per le spese sostenute entro il 31 dicembre 2024;

Dal 2025 la detrazione passa al 50% per le prime case e al 36% per le seconde case con massimale di spesa pari a 96.000 euro.

Dal 2026 le percentuali passano rispettivamente al 36% e al 30%.

Bonus Verde - abolito dal 2025

Per il 2024:

Il limite massimo di spesa sul quale calcolare la detrazione è di 5.000 euro per ogni unità immobiliare (la detrazione deve essere ripartita in 10 quote annuali di pari importo).

Si possono detrarre le opere di :

- sistemazione a verde delle aree scoperte private di edifici esistenti, nonché la realizzazione di impianti di irrigazione e pozzi.

Il bonus giardini non sarà più disponibile a partire dal 2025

Bonus Mobili - Detrazioni al 50%

Il limite di spesa per ogni unità sul quale calcolare la detrazione è di 10.000 euro per unità immobiliare (la detrazione deve essere ripartita in 10 quote annuali di pari importo) e il requisito più importante è l’aver eseguito la ristrutturazione dell’immobile o opere di manutenzione straordinaria.

Si possono detrarre le spese per l’acquisto di :

- Mobili nuovi, ad esclusione di porte, pavimentazioni, tende e tendaggi

- Elettrodomestici nuovi di classe non inferiore alla A+ (A per i forni)

- Spese di trasporto e montaggio dei beni acquistati

Agevolazioni per Acquisto Immobili Ristrutturati - Detr. al 50%

50% DI DETRAZIONE PER CHI ACQUISTA UN IMMOBILE GIA’ RISTRUTTURATO

Le agevolazioni non sono riservate solo a chi si appresta a ristrutturare una casa ma anche a chi decide di acquistarne una già ristrutturata a patto che l’acquisizione avvenga entro i 18 mesi dalla data di fine lavori.

Il valore forfettario su cui calcolare la quota da detrarre è rappresentato dal 25% del prezzo di acquisto dell’immobile (iva compresa).

La quota da detrarre corrisponde al 50% del valore forfettario con un massimale di 96.000 euro e verrà ripartita in 10 rate annuali di pari importo.

Per maggiori dettagli e aggiornamenti consigliamo la consultazione del portale ufficiale dell’Agenzia delle Entrate: https://www.agenziaentrate.gov.it/portale/web/guest/guida-acquisto-abitazione

La Cessione del Credito

In merito alla cessione del credito e allo sconto in fattura, l’art. 121 del D.L. 34/2020 si applica con le limitazioni imposte dal D.L. 11/2023 e dal D.L. 39/2024.

Ad oggi, è possibile usufruire dell’opzioni sopraindicate a condizione che:

- entro la data di entrata in vigore del D.L. 11/2023 siano state presentate la delibera assembleare e CILAS;

- alla data del 30 marzo 2024 (giorno successivo alla pubblicazione in Gazzetta Ufficiale del D.L. 39/2024) risulti presentata la CILAS e, per i condomini, adottata la delibera di approvazione dei lavori e presentata l’istanza per l’acquisizione del titolo abilitativo in caso di demolizione e ricostruzione.

Fine della cessione e dello sconto in fattura dal 2025

Solo per il superbonus previsto dall’articolo 119 del Dl 34/2020 (super-bonus 65%) sarà ancora possibile effettuare lo sconto in fattura o la cessione del credito per le spese sostenute nel 2025, a differenza di quanto accade per i bonus minori per cui, invece, la possibilità si blocca definitivamente, restando possibile solo la cessione per le spese sostenute fino al 31 dicembre 2024.

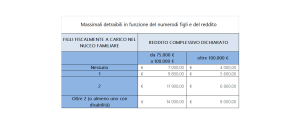

Limitazioni ai massimali per redditi superiori ai 75.000 €

Il nuovo articolo 16-ter del Tuir, introdotto dalla legge di Bilancio 2025, stabilisce un nuovo limite sulle detrazioni utilizzabili nel computo dell’Irpef, incluse quelle per i bonus edilizi. La norma fissa un tetto alle spese e agli oneri eleggibili ai fini delle detrazioni per i contribuenti con redditi superiori a 75mila euro. A tal fine, introduce specifici massimali, definiti sulla base dell’interazione di due variabili: il reddito conseguito e la situazione familiare del contribuente.

A seconda delle situazioni il massimale viene moltiplicato per un coefficiente che varia a seconda che vi siano uno, due o più figli fiscalmente a carico o almeno un figlio portatore di disabilità.

Nello schema riportiamo un riassunto degli importi detraibili per le diverse situazioni.

La Comunicazione all'ENEA per le ristrutturazioni

Dal 2018 per coloro che effettuano interventi edilizi e tecnologici che comportano anche risparmio energetico e/o utilizzo delle fonti rinnovabili, esiste l’obbligo di trasmettere i dati dell’intervento all’ENEA entro il termine di 90 giorni a partire dalla data di ultimazione dei lavori.